スノーボーダーとして、もっとも関わりが深い日本の株式と言えば日本スキー場開発(6040)でしょうか。私もスノー業界が発展していってほしいという希望を込めて、少額ですが保有しています。そんな日本スキー場開発の株価の推移を確認しておこうと思います。

前回の記事の紹介

1年半近く前に投稿した日本スキー場開発の株価についての記事を振り返ってみて、予想と実際との比較を行おうと思います。当記事の前に下記記事も読んでいただけると幸いです。

現在までの株価の推移

上場開始から、2022年9月21日現在のチャートです。前回の記事でもこのラインは引きました。

引っ張っているトレンドラインは最高値から引っ張っています。途中2度ほど跳ね返されていますが、今年の8月くらいに突破しました。7年間のトレンドライン突破ということで、割と強めなのかなと感じさせます。

これからの予想

チャート分析してみる

660円付近のラインを突破していき、いつの間にか750円付近の線も突破していきました。

次は800円付近にある抵抗線を突破できるかを見守っていきたいと思います。突破できなければ一度750円の線まで下がる感じでしょうか?さすがにそこまで一気に上がることはなさそうですので、750円付近まで近いうちに戻ってくる感じと予想します。

テクニカル的に判断すると

チャート分析だけでは不十分なため、テクニカル的にも確認してみます。以下サイトはよく私が見ているサイトになります。

結論から言いますと、株価は業績に先行するとは言え、テクニカル的にはお買い得とは言えません。とくにPER、ROEとROAの数値が割高を示しています。

2022/9/25時点の数値で以下書いています。

PER

PERの目安は、一般的な上場企業で15倍といわれています。 PERが15倍を上回っていると株価は割高と判断され、15倍を下回っていると割安と判断されることが多いそうです。

ROEとROA

ROEとROAの違いは以下記事が参考になるので、読んでみてください。

どちらもどのくらい利益を生み出したかという指標です。一般的に、ROEは10%以上、ROAは5%以上あれば良いと言われています。

日本スキー場開発はROEが「0.7」、ROAが「0.4」と上記基準から見ると、大分低いですね。。。

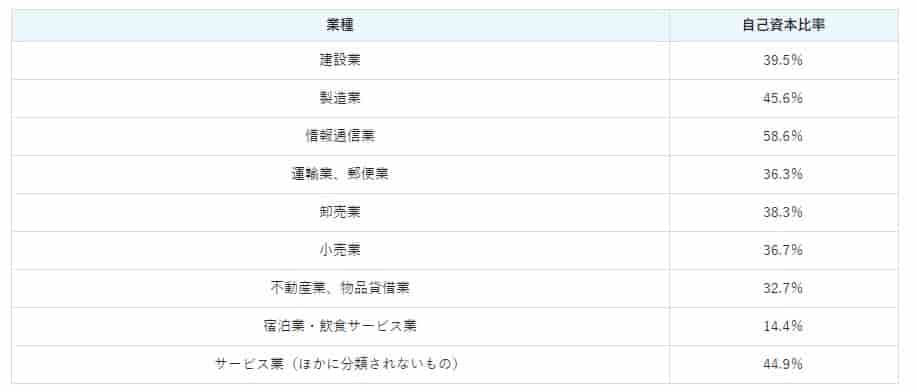

自己資本比率

読んで字のごとく、その会社は自己資本がどのくらいの比率で運営されているのかを表す指標です。日本スキー場開発は66.4%となっています。これがどれくらいなのかを調べてみます。

以下は、様々な業種の自己資本比率の平均です。

スキー場運営はサービス業であるため、業界の平均は44.9%となっています。20%以上高いので健全な経営しているのと、まだまだ融資を受けて大規模な投資ができる余地があるということです。

また、以下記事は2020~21年のランキングですが、レジャー施設業界 自己資本比率ランキングが掲載されています。日本スキー場開発は11位と上位に位置しています。

懸念点

懸念事項としては、

- 燃料費高騰による経費の増加による、利益の減少

- 上記理由などによるリフト券価格高騰で、単価は上がっても、客数が減少することで、トータルで売り上げ減少

- 緊急事態宣言再発例による、行動自粛

が、考えられます。どれも、これをやれば解決といった類ではないので、懸念材料はある認識でいた方がいいでしょう。

今後の見通し

トレンドラインを見ると、下落トレンドと上昇トレンドの三角持ち合いを上抜けし、上昇基調になった感じがありますね。しばらくは緩やかに上昇していく流れなのかなと予想します。

岩岳などはコロナ禍中は、夏の方が冬よりも集客に成功しているため、冬一辺倒になりにくい体質に変わってきている点もいいですね。

日本スキー場開発は通年営業を見越して、スキー場の買収を計画しているようなので、他スキー場も同じようにグリーンシーズンの集客を伸ばしていけるかは要注目です。

直近は各スキー場のゴンドラやリフトの耐用年数が迫っているため、負債が一時的に増えることが考えられます。岩岳も直近でゴンドラの改修を発表しました。日本のスキー場で設備の更新を実行できるスキー場はかなり限られている状況ですので、それができると踏んだ判断を下せるのも、これからの経営に自信を持っているということなので、株主としては安心材料の一つになりますね。

上昇していく根拠としては、水際対策が緩和されることで、外国人観光客の集客に有利に働くことも想定されます。

とはいえ、実はインバウンド銘柄すべてに言えることだが、インバウンドが日本のGDPに与える影響は1%だそうです。日本のGDPは約560兆円なので、5.6兆円になる。

2019年の実績では観光業界のGDPは39.2兆円。なので、平均して12.5%売り上げがあがるイメージでしょうか。

観光業界はインバウンドが戻れば、すべてうまくいくというには金額が少なすぎる気がするし、オーバーツーリズムによる、日本人の居住環境、生活環境に影響を及ぼすまでして、積極的に観光客を呼び寄せようとするには、まだ時期が早いのでは?と思う。

個人的には、静かに観光して、日本に敬意を払ってくれる観光客であってほしいなと感じてます。

まとめ

株主でありますが、その前にパウダーを愛するスノーボーダーとしては外国人が増えることを100%喜べないのが本心です。人が多すぎると、自分の楽しみが減ってしまうので。春辺りに来て、大量にお金落としていくぐらいにしてくれないかなと思ってます。

西部グループもこのタイミングスキー場を売却するのは、なんだかなあと思うこの頃です。

正直もったいないし、売却先は国内の企業にしてほしかったですね。

コメント